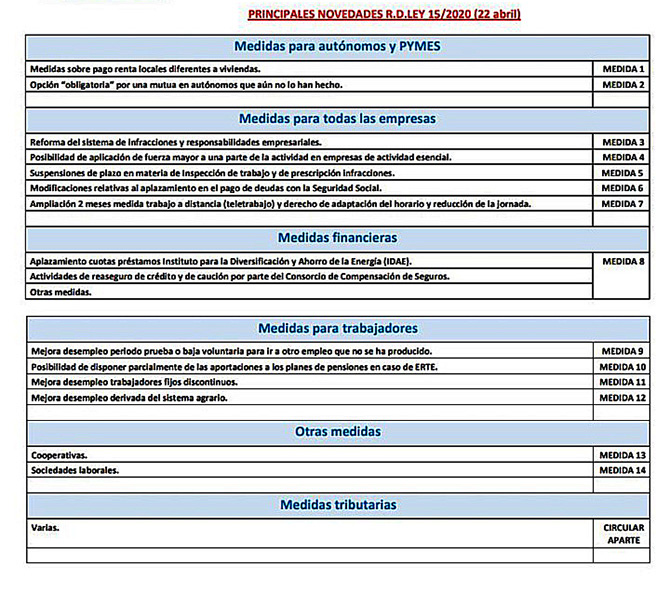

El Gobierno ha aprobado una serie de medidas (con entrada en vigor el día 23 de abril) orientadas a reducir los costes de pymes y autónomos, a reforzar la financiación, de carácter fiscal, de protección del empleo y de protección de los ciudadanos.

A continuación se detallan algunas de las que nos afectan, aunque pueden consultarse en su totalidad EN ESTE ENLACE o haciendo clic sobre la imagen inferior:

1. Se establece una moratoria obligatoria, en caso de solicitarla el arrendatario, para el pago de los alquileres de locales de negocio con los siguientes requisitos:

1. Se establece una moratoria obligatoria, en caso de solicitarla el arrendatario, para el pago de los alquileres de locales de negocio con los siguientes requisitos:

- Cuando el arrendador sea un “gran tenedor” (más de 10 inmuebles en propiedad o de 1.500 m2), la moratoria afectará al periodo del estado de alarma. El pago de los importes aplazados deberá efectuarse en el plazo de dos años.

- Cuando no se esté en el caso anterior, se podrá solicitar un aplazamiento temporal de la renta, pudiéndose usar a tal efecto la fianza. Deberá ser repuesta en el plazo de al menos un año.

- Lo establecido en este punto 1 solo se aplicará a arrendatarios autónomos y pymes (que presenten cuentas abreviadas) que hayan visto reducida su facturación en un 75% o que hayan sido obligados a cerrar. Además, será de aplicación si no ha habido un acuerdo entre las partes, en cuyo caso éste prevalecería.

2. De cara a los pagos fraccionados del Impuesto de Sociedades, se establece la opción de acogerse al sistema que calcula el importe a pagar en función de la contabilidad del ejercicio actual, y no en función de los ejercicios 2018-2019.

3. Opción de tributación por el régimen de estimación directa, en lugar de por el sistema de módulos durante el ejercicio 2020, con la posibilidad de volver a módulos en el año 2021. Está indicado para aquellos empresarios que tributen a través del sistema de módulos y que, en el ejercicio 2020, vayan a dar pérdidas o rendimientos mínimos. Quien estuviera interesado deberá aportar a su asesor durante los primeros días de mayo toda la información del primer trimestre para confeccionar la contabilidad.

4. A efectos de tributación en módulos, no computarán los días que dure el estado de alarma. Esto supondrá, a los que tributáis en módulos, pagar alrededor de un 15% menos de impuesto por IRPF en el ejercicio 2020. Esta medida la valoramos muy positivamente.

5. Se facilita aún más la obtención de la prestación por desempleo para los trabajadores por cuenta ajena que estuvieran en periodo de prueba cuando, a iniciativa de la empresa, se extinga la relación laboral.

6. Se prorroga dos meses el carácter preferente del trabajo a distancia, así como el derecho de adaptación del horario y reducción de la jornada.

7. Se reduce al 0% el IVA aplicable al suministro de material sanitario a entidades públicas sin ánimo de lucro y centros hospitalarios.

8. Se reduce también el IVA de los libros, revistas y periódicos electrónicos para alinearlo con el aplicable a los de papel (4%).

ACCEDE AQUÍ AL DOCUMENTO EXPLICATIVO SOBRE LAS NUEVAS MEDIDAS